플랫폼 구축 등 법안통과 촉구

지역 협업촉진센터 운영 제안

기업승계 법안 세부개선 필요

현실에 맞는 中企기본법 건의

중소기업중앙회는 지난달 22일 ‘대한민국 국회에 전하는 중소기업계 제언’을 발표했다. 중소기업계가 제시한 제22대 총선 관련 핵심 정책과제는 △중소기업 혁신 촉진 △노동시장 균형 회복 △공정과 상생 기반 마련 △중소기업 활로 지원 △민생 회복과 협업 활성화 등 5대 아젠다 및 10개 과제다. <중소기업뉴스>는 5회에 걸쳐 아젠다별로 정책과제들을 살펴볼 예정이다.

중소기업은 지난 2021년 기준 전체 기업체 가운데 99.9%인 771만개이며, 총고용의 80.9%인 1849만명이 중소기업계에서 일하고 있다. 2022년 민간부문 신규 일자리 308만개 가운데 91.5%인 282만개가 중소기업에서 나왔으며, 부가가치는 전체의 34.1%인 218조원을 창출해냈다.

이처럼 중소기업이 기업체 수와 고용 등에서 절대다수를 차지하고 있는 것에 비해, 만들어 내는 부가가치는 대기업보다 낮은 상황이다. 대기업과 중소기업의 생산성 격차는 다른 OECD 국가 중 네 번째로 큰 수준이다.

OECD는 중소기업의 생산성을 대기업의 절반 수준으로 높인다면, 2060년 1인당 GDP는 40% 이상 성장할 것으로 기대했다. 맥킨지 역시 2040년 세계 7위 경제대국을 달성하려면 중소기업의 생산성을 2배 확대할 필요가 있다고 봤다. 그만큼 우리 경제의 잠재력이 중소기업의 성장에 달린 것이다.

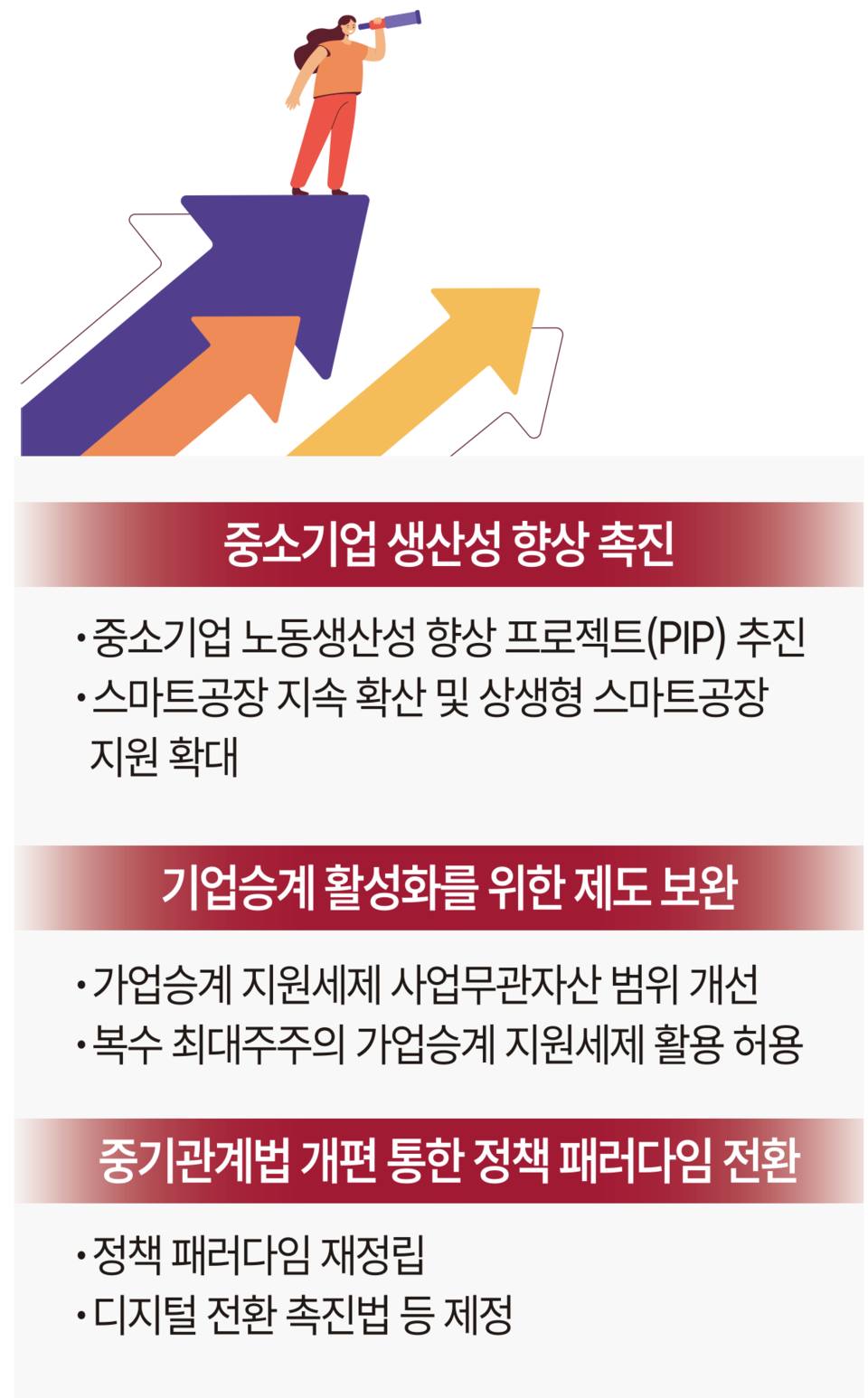

중기중앙회는 △노동생산성 향상 프로젝트, 스마트공장 등을 통한 생산성 향상 촉진 △기업승계 활성화를 위한 제도 보완 △중소기업관계법 개편 등을 중소기업 혁신을 위한 과제로 제시했다.

중소기업 생산성 향상 촉진

중소벤처기업부는 지난해 11월 ‘중소기업 가치사슬(Value Chain) 전주기 생산성 혁신방안’을 마련했는데, 중소기업 생산성 향상 촉진을 위한 법적 근거 및 생산성 혁신 플랫폼 구축 등 지원체계를 담은 ‘중소기업 생산성 향상 촉진에 관한 법률’이 21대 국회에 발의됐지만 통과하지 못했다.

현재 잠재성장률보다 GDP 성장률이 낮은 저성장 국면으로 접어든 만큼, 전문가들은 최소한 현상 유지를 위해서는 당장의 생산성 개선이 시급하다고 입을 모아 말하고 있다. 이를 위해 중기중앙회는 앞선 중소기업 생산성 향상 촉진 법률을 제정하는 한편, 중소기업 간 협업을 통한 거래비용 감소 등으로 생산성 향상을 유도하는 지역 협업촉진센터를 운영해야 한다고 제안했다. 아울러 자발적인 노력에 따른 노동생산성 향상에 세제 혜택을 주는 ‘중소기업 노동생산성 향상 프로젝트(Productivity Improvement Project, PIP)’ 추진도 건의했다.

이와 더불어 스마트공장 활성화도 시급한 문제다. 지난 2022년 스마트공장 구축 성과를 보면 △생산성 27.9%↑ △품질 42.8%↑△납기 16.8%↑△원가 15.9%↓등의 생산성 향상이란 결과를 거뒀다.

그러나 스마트공장의 기초부터 고도화에 이르기까지 중소기업이 단독으로 구축하기에는 자금과 인력의 한계가 존재한다. 따라서 제조혁신의 마중물 지원을 위해 정부는 스마트공장 예산을 증액해야 하며, 대기업 또한 경영 및 생산 노하우 전수를 통해 대·중소 상생형 스마트공장 지원을 강화할 필요성이 제기됐다.

기업승계 활성화 제도 보완

중기중앙회는 지난해 기업승계 제도개선을 위해 힘쓰며 혁혁한 성과를 이끌었다. 세제 개편을 통해 △증여세 과세특례 연부연납 기간이 5년에서 15년으로 3배 늘어났고 △증여세 최저세울(10%)의 과세 구간이 60억원 이하에서 120억원 이하까지 2배 늘어났으며 △가업승계 세제지원 활용 후 업종변경 제한 요건이 중분류에서 대분류로 완화되는 등 중소기업계의 부담이 훨씬 줄어들게 됐다.

기업승계 지원제도가 큰 틀에서는 정비됐지만, 세부적인 개선 과제들은 여전히 남아 있다. 우선 가업상속공제 등 기업승계 지원세제를 활용할 때 사업과 관련이 없다고 판단되는 ‘사업무관자산’의 범위를 개선하는 것이다.

사업무관자산은 △비사업용 토지 △업무무관자산 및 임대용 부동산 △대여금 △과다보유 현금 △영업활동과 관련 없는 금융상품으로 정의된다. 이는 기업승계 제도 활용 시 가업재산에서 제외돼 최대 50% 세율의 일반 상속·증여세로 과세된다. 문제는 전세자금 등 임직원 복지를 위한 대여금이나 직원용 사택, 경영상 필요를 위해 보유한 현금 등도 사업무관자산으로 분류된다는 것이다.

중소기업계는 사업무관자산을 경영 현실에 맞게 개선하고, 또 다른 과제로 복수 최대주주가 가업승계 지원세제를 활용할 수 있도록 허용해야 한다고 밝혔다.

중소기업관계법 개편

중소기업관계법은 헌법을 기초로 중소기업 정책의 법적 근간인 ‘중소기업기본법’과 시책의 실행에 관한 개별 법령들 28개로 구성된다. 1966년 제정된 중소기업기본법은 현존하는 가장 오래된 기본법으로, 1995년 전부개정을 통해 중소기업 지원시책의 골격을 보완 후 지금까지 이어오고 있다.

그러나 과거 정책 기조에 근거한 부분적 제도 보완으로는 최근 들어 급변하는 대내외 정책환경을 반영하는 데 한계가 존재한다.

또한 중소기업기본법에 근거한 여러 중소기업관계법들도 새로운 정책 수요를 충분히 반영하지 못하고 있다.

이에 중소기업기본법을 개정해 정책 패러다임을 재정립하고, 중소기업관계법을 보완해 글로벌화와 지역 중소기업 협업을 촉진하고 중소기업 지속가능성 지원을 강화해야 한다고 제안했다. 또한, 중소기업 디지털 전환 촉진법, 중소기업 탄소중립 및 그린전환 특별법 등을 제정해 대내외 환경변화에 대응해야 한다고 건의했다.