금융위·금감원 제도정비 논의

은행 손실흡수능력 강화 추진

경기대응 완충자본 활용 검토

한은, 리스크 해소대책 서둘러

충당금제 정비방안 적극 추진

실시간 총액결제 도입도 준비

금융당국이 SVB 등 미국 지역은행들의 연이은 파산 여파에 은행권의 위기 대응능력 강화 주문에 나섰다.

금융위원회와 금융감독원은 최근 김소영 금융위 부위원장 주재로 제3차 은행권 경영·영업 관행·제도 개선 실무작업반 회의를 열고 은행권의 손실 흡수능력 제고를 위한 건전성 제도 정비 방향을 논의했다.

금융당국은 우선 자기자본 확대를 통한 은행의 손실흡수 능력 강화를 추진하기로 했다. 이를 위해 2016년 제도 도입만 한 채 실제 활용은 하지 않고 있는 경기대응완충자본의 활용을 적극적으로 검토하기로 했다.

경기대응완충자본은 신용팽창 시기에 추가 자본을 적립하도록 해 과도한 신용 확대를 억제하고, 신용 축소 또는 경색 때 적립된 자본을 해소해 신용공급을 원활하게 하는 제도다.

금융당국은 코로나19 대응과정에서 급증한 여신의 향후 부실화 가능성에 대비해 올해 2~3분기 중 현재 0%인 경기대응완충자본에 추가 적립의무를 부과하는 방안을 검토하기로 했다.

자기자본 확대 방안뿐만 아니라 특별대손준비금 적립요구권 도입 등 기존에 발표한 충당금 제도 정비 방안도 적극 추진해 나간다는 방침이다.

금융위에 따르면 작년 9월 말 기준 국내 은행권 보통주 자본비율은 12.26%로 유럽연합(14.74%), 영국(15.65%), 미국(12.37%) 등 주요 선진국 은행에 미치지 못하고 있다.

한국은행도 차액결제 실패를 대비해 은행으로부터 받아놓는 담보의 비율을 2025년 8월까지 100%로 높이는 방안을 추진하고, 실시간 총액결제(RTGS) 시스템 도입도 준비한다.

모두 은행의 지급·결제 관련 신용·유동성 위험을 줄이는 조치인데, 최근 SVB 등 해외 은행들의 지급 불능 사태 등을 목격한 뒤 한은의 발걸음이 더 빨라지는 분위기다.

금융권에 따르면 한은은 현재 70%인 은행 차액결제이행용 담보증권 비율을 2025년 8월 100%까지 단계적으로 높여갈 방침이다.

차액결제는 결제 시스템에 참여한 금융기관 사이에 이뤄지는 이체 등의 자금거래를 그때그때 건마다 따로 결제하는 것이 아니라, 일정 시간을 두고 거래를 모아 마감한 뒤 각 금융기관의 줄 돈, 받을 돈을 모두 계산해 차액만을 결제하는 방식이다.

현재 국내 은행 간 소액거래는 차액결제 방식으로 이뤄지는데, 거래 다음 날 오전 11시 한은이 은행 사이 차액을 정산해주고 결제를 마친다. 하지만 각 금융기관이 차액결제에 앞서 미리 지급하는 이 방식은 불가피하게 ‘신용 리스크(위험)’가 발생한다.

확률은 낮지만, 미국 SVB처럼 하루나 이틀 짧은 시간에 은행이 갑자기 파산에 이를 경우, 파산 은행을 상대로 거래한 은행들은 다음날 차액을 정산 받을 수 없어 리스크가 연쇄적으로 전염될 수 있기 때문이다.

따라서 한은은 위험 회피 수단으로 각 은행에서 차액결제 규모의 70%에 해당하는 국채·통화안정채권 등을 담보로 받아두는데, 이게 바로 차액결제 이행용 담보증권이다.

하지만 현재 70%인 담보 비율은 신용 위험을 해소하기에 부족한 수준이다. 실제로 한 은행이 파산해 담보 외 30%의 미결제가 발생하면, 현행 손실분담제도에 따라 결제 시스템에 참여한 나머지 금융기관들이 우선 나눠 메워야 한다.

국제결제은행(BIS)도 지난 2012년 제정한 ‘금융시장 인프라에 관한 원칙(PFMI)’에서 차액결제 이행용 담보증권 비율을 100%로 권고한 만큼, 한은도 불과 10여 년 전만 해도 30% 수준에 불과했던 비율을 계속 높여왔다.

아울러 한은은 아예 신용 리스크가 없는 실시간 총액결제(RTGS:Real Time Gross Settlement) 시스템 도입도 서두르고 있다. RTGS는 우리나라와 같은 이연 차액결제 방식과 달리, 수취인 계좌에 실시간으로 돈이 지급되는 순간 해당 건에 대한 은행 간 결제까지 완전히 마무리되는 형태다.

금융기관 사이 수많은 결제가 실시간으로 이뤄지기 때문에 처리 정보량이 폭증하고 비효율적이라는 문제가 있지만, 최근 정보통신기술(ITC) 발달로 24시간 연중무휴 RTGS 시스템 구현이 가능해졌다.

무엇보다 거래 건마다 바로 은행 간 정산이 끝나는 만큼, 이연 차액결제와 같은 신용 리스크가 전혀 없다는 게 가장 큰 장점이다.

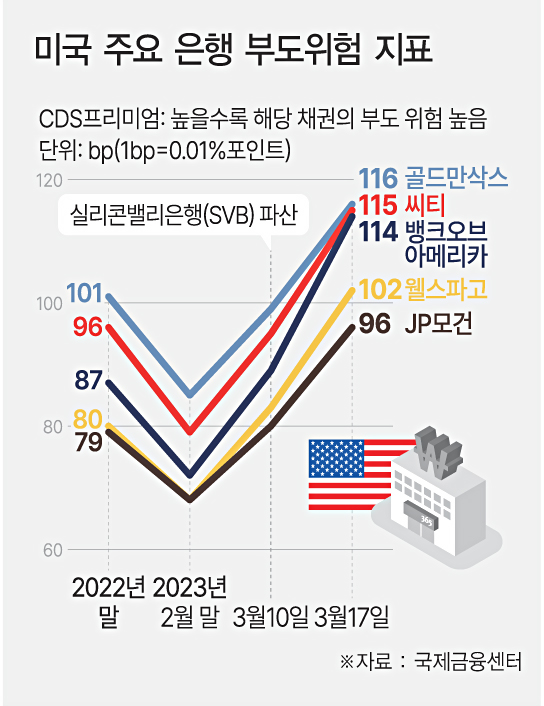

한편 미국과 유럽발 은행 위기가 불거지면서 현지 주요 은행들의 부도 위험이 급등하고 있다.

국제금융센터에 따르면 지난 17일 기준 미국과 유럽의 주요 은행들의 CDS프리미엄은 1주일전과 대비해 최소 11bp(1bp=0.01%포인트)에서 최대 526bp 급등했다.

미국 JP모건의 CDS프리미엄이 지난 10일 80bp에서 17일 96bp로 16bp 올랐고, 같은 기간 뱅크오브아메리카(BofA)는 89bp에서 114bp로, 웰스파고는 83bp에서 102bp로 상승했다.

씨티는 95bp에서 115bp로, 골드만삭스는 99bp에서 116bp로 올랐다.

CDS는 채권을 발행한 국가나 기업이 부도났을 때 손실을 보상해주는 일종의 보험 성격의 금융파생상품이다. CDS프리미엄이 높다는 것은 해당 채권의 부도 위험이 높다는 의미다.

미국 은행들의 CDS프리미엄 급등은 SVB과 시그니처은행의 연쇄 붕괴로 경영 환경이 급속도로 악화하고 투자자들의 신뢰가 하락했기 때문으로 풀이된다.

유럽계 은행도 마찬가지다.

위기에 빠졌다가 결국 경쟁사인 UBS에 인수가 결정된 스위스의 세계적 투자은행(IB) 크레디트스위스(CS)의 CDS프리미엄은 지난 2월 말 354bp에서 지난 10일 415bp로, 다시 17일에는 941bp까지 치솟았다.

1주일새 무려 526bp가 오른 셈이다. 지난 17일 기준 독일 도이체방크의 CDS프리미엄은 167로, 1주일 전(93bp) 대비 74bp 급등했고, 프랑스 소시에테제네랄은 같은 기간 63bp에서 98bp로, 영국 바클레이스는 91bp에서 117bp로 상승했다.

우리나라의 금융불안지수(FSI) 역시 주요국의 통화 긴축, 무역수지 적자, 부동산 부진, 신용 위험 등으로 5개월째 ‘위기’ 단계에서 벗어나지 못하고 있다.

한은이 지난 23일 발표한 ‘금융안정 보고서’에 따르면 금융안정에 영향을 미치는 실물·금융 지표를 바탕으로 산출된 금융불안지수(FSI)는 올해 1월과 2월 각 22.7, 21.8로 집계됐다.

지난해 10월(23.5) ‘위기’ 단계(22 이상)에 들어선 뒤 5개월째 비슷한 수준을 유지하고 있다.

김인구 한은 금융안정국장은 “(작년 말 레고랜드 사태 이후) 시장 안정화 조치 등에 힘입어 금융시장 불안이 다소 진정되는 모습이나, 대내외 불확실성 증대 등으로 금융불안지수가 위기 단계를 유지했다”며 “특히 경제 주체의 신용위험과 무역수지 적자 등 대외 부문에 대한 경계감이 커졌다”고 설명했다.