1분기말 기준 역대 최대 기록

대출금리 상승 시 뇌관 우려

한은, 다중채무자 관리 나서

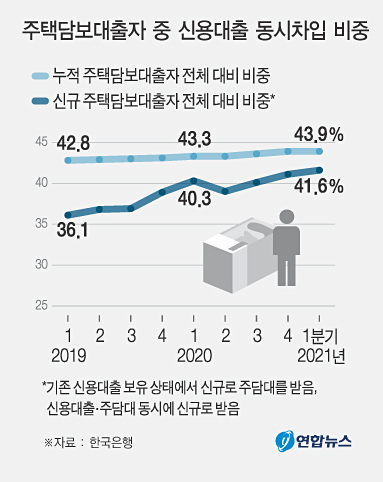

최근 주택담보대출을 받은 10명 가운데 4명 이상이 신용대출을 이미 보유했거나 두 대출을 같이 받은 것으로 확인됐다.

지난 19일 한국은행이 국회 정무위원회 소속 윤창현 의원(국민의힘)에게 제출한 자료에 따르면, 한은 가계부채 데이터베이스(DB)상 지난 1분기 신규 주택담보대출자(은행·비은행) 가운데 신용대출 ‘동시 차입’ 상태인 대출자 비중은 41.6%로 집계됐다.

해당 기간 새로 주택담보대출을 받은 사람 100명 중 이미 신용대출을 보유하고 있거나, 주택담보대출과 함께 신용대출을 받은 사람이 약 42명에 이른다는 뜻이다. 이 비율(41.6%)은 2012년 2분기 해당 통계가 시작된 이후 가장 높은 수준이다.

대출액 기준으로는 신용대출 동시 차입자의 신규 주택담보대출액이 전체 주택담보대출의 47.3%를 차지했다. 신규 주택담보대출이 아닌 누적 기준으로는 1분기 말 현재 주택담보대출이 있는 전체 차주의 43.9%(대출액 기준 49.4%)가 신용대출을 함께 받고 있었다. 누적 비중(43.9%) 역시 역대 최대 기록이다.

반대로 1분기에 신용대출을 새로 받은 사람 중 18.2%(대출액 기준 21.5%), 누적 기준으로 신용대출 차주의 27.1%(34.7%)가 주택담보대출을 이미 갖고 있거나 동시에 받았다.

여러 가지 종류의 대출을, 여러 금융기관에서 빌린 다중채무자가 위험한 것은 향후 대출금리가 상승하면 이들의 이자 부담이 상대적으로 더 크게 불어나기 때문이다.

한은은 지난달 ‘금융안정 보고서’에서 기준금리가 0.5%포인트 인상될 경우 가계의 연간 이자 부담이 2020년 말과 비교해 5조8000억원 증가하는 것으로 추산했다.

대출자 1인당 연이자 부담도 작년 말 271만원에서 301만원으로 30만원씩 뛴다. 특히 대출 규모가 큰 고소득자(소득 상위 30%)의 이자가 기준금리 0.5%포인트 인상에 따라 43만원(381만원→424만원) 늘고, 취약자주(다중채무자이면서 소득하위 30% 또는 신용점수 664점 이하)의 이자도 53만원(320만원→373만원) 급증할 것으로 예상됐다.

기준금리 인상과 기대 인플레이션(물가상승) 등으로 시장금리와 대출금리가 하루가 다르게 오르고 있지만, 변동금리의 비중이 크게 떨어지지 않는 점도 걱정거리다.

한편, 변동금리 비중은 지난 6월 81.5%로 2014년 1월(85.5%)