금융위기 이후 명예퇴직 또는 정년퇴직 등으로 임금근로자에서 자영업으로 전환한 사람들의 전반적인 채무 상환능력이 악화된 것으로 나타났다.

한국은행(총재 김중수)이 지난 4일 발표한 ‘금융위기 이후 저신용 가계차주 현황’ 보고서를 살펴보면 최근 5년 새 중·고신용자(1~6등급)에서 저신용자(7~10등급)로 추락한 자영업자 비율은 11.6%로 임금근로자 추락률(9.9%)를 웃돌았다.

특히 임금근로자에서 자영업자로 돌아선 이들(18.0%)의 추락률이 임금근로자의 추락률보다 각각 8.1%포인트나 높은 것으로 나타났다. 은퇴에 따른 소득 공백을 메우기 위해 충분한 준비 없이 창업에 나섰다가 오히려 빚을 지게되는 악순환이 심화된 것이다.

같은 퇴직자더라도 명예퇴직(30~40대 퇴직) 후의 자영업자가 정년퇴직(50대 이상 퇴직) 후 자영업을 하는 사람보다 신용등급이 낮고 부채비율도 높았다.

명예퇴직 후 자영업으로 전환한 사람의 평균 신용등급은 4.8등급으로 정년퇴직 후 자영업으로 전환한 사람(4.0등급)에 비해 신용등급이 크게 낮았다. 또한 명예퇴직 후 자영업으로 전환한 사람의 DTI(총부채상환비율)는 퇴직 전 19.9%에서 퇴직 후 41.3%로 21.4%포인트 급등해 정년퇴직 후 자영업자로 전환한 사람의 상승폭(8.4%포인트)을 크게 앞질렀다.

연령대별로는 20대 고·중신용자 중 27.9%, 30대 16.2%, 40대 14.0%가 금융위기 이후 저신용자가 된 것으로 나타났다.

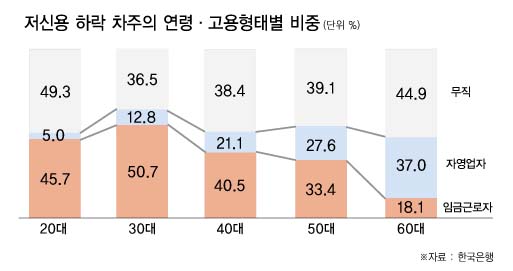

저신용 하락자 중 20대는 무직 비중(49.3%), 60대 이상은 자영업 비중(37.0%)이 타 연령층에 비해 높아 향후 경기회복이 지연되거나 청년실업 문제 개선 속도가 더딜 경우 이들 계층의 신용회복이 더욱 어려워질 것으로 예상된다.

금융권역별로 살펴보면 은행 이용자의 저신용 하락률은 2009년 8.9%에서 작년 4.1%로 내려간 반면 비은행(캐피탈, 신용카드 등) 이용자의 경우 같은 기간동안 15.6%에서 19.5%로 올랐다.

은행과 비은행 동시 채무보유자(다중채무자)의 저신용 하락률이 15.8%에서 21.8%로, 비은행내 다중채무자는 21.8%에서 40.5%로 큰 폭 상승한 것으로 나타났다.

이장연 한은 거시건전성분석국 과장은 “신용등급은 대출규모가 소득에 비해 적당한지, 돈을 잘 갚는지에 좌우되는데 자영업의 경우 투자비용이 많아 대출액이 많을 수밖에 없고 원리금 상환도 매출에 따라 불규칙해 신용등급이 낮아지는 것으로 보인다”고 말했다.