지나친 中 의존도 개선 시급

ICT 등 비제조업은 긍정적

최근 국내 산업계를 강타한 ‘요소 대란’ 등 중국발 필수 원자재 수급 불균형 탓에 우리나라의 제조업 경기 전망이 2개월 연속 부정적인 것으로 나타났다.

한국경제연구원(한경연)은 매출액 기준 600대 기업을 대상으로 기업경기실사지수(Business Survey Index·BSI)를 조사한 결과 12월 전망치가 전달(100.6) 대비 0.3포인트 하락한 100.3을 기록했다고 지난 23일 밝혔다.

BSI가 기준치 100보다 높으면 경기를 긍정적으로 보는 기업이, 100보다 낮으면 부정적으로 보는 기업이 더 많다는 것을 의미한다.

한경연은 BSI 전망이 지난 8월(95.2) 이후 4개월 연속 기준선을 넘기며 경기 개선 전망을 유지하고 있지만, 지난 10월(103.4)부터 두 달 연속 하락세를 보이고 있다고 전했다. 업종별로 보면 제조업 전망치는 기준치를 하회하는 96.5로 11월(96.5)에 이어 두 달 연속 부진했다. 반면, 비제조업 전망치는 104.8로 10월(106.9), 11월(105.9)에 이어 3개월 연속 호조세였다.

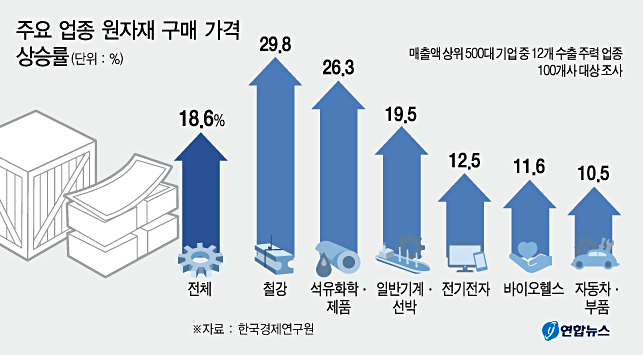

한경연은 국내 제조업 업황 전망이 부정적인 이유로 중국의 산업생산 차질에 따른 원자재 및 부품 수급 어려움을 꼽았다.

우리나라가 일본이나 미국 등에 비해 중국에 대한 중간재 수입 의존도가 높은 공급망 구조를 갖추고 있는 것이 그 원인인 셈이다.

중국의 전력 생산량은 올해 7월 기점으로 감소세가 지속돼 제조업 구매관리자지수(PMI)는 9월 이후 기준선인 50을 밑돌며 부진이 계속되고 있다.

PMI는 기업의 구매 책임자를 상대로 신규 주문, 생산, 고용, 재고 등을 설문 조사해 경기 동향을 가늠할 수 있게 하는 지표이다. 수치가 50보다 크면 경기 확장을, 작으면 경기 수축을 각각 의미한다.

한경연은 다음달 비제조업 종합 경기 전망이 낙관적인 이유에 대해서는 단계적 일상회복(위드 코로나) 시행과 연말 쇼핑 성수기를 맞아 소비자 심리가 개선될 것으로 내다봤기 때문이라고 설명했다.

실제로 정부가 지난 9월 위드 코로나 전환 검토 가능성을 언급한 이후 국내 카드 승인액 증가율과 소비자심리지수가 2개월 연속 상승한 것으로 나타났다. 세부 산업별로 살펴보면 제조업 중에서는 석유정제 및 화학(79.3), 비금속 소재 및 제품(87.5) 등 중국발(發) 요소 수급난 영향이 큰 업종에서 부정적인 전망이 우세했다.

반면 정보통신(136.8), 전기·가스·수도(131.3) 등 비제조업 업종은 긍정적으로 전망됐다. 부문별로는 고용(107.1), 내수(102.4), 투자(100.8), 재고(97.8·100 이상은 재고 과잉 의미)의 전망이 긍정적이다. 수출(96.5), 채산성(96.5), 자금사정(98.6)은 부정적으로 전망됐다. 11월 종합경기 실적치는 102.2로 기준치를 밑돌았던 지난달(98.3)에 비해 개선됐다.

추광호 한경연 경제정책실장은 “요소수 품귀 사태 등의 영향으로 우리나라의 공급망 리스크가 부각됐다”며 “정부는 제조업 중간재 수급과 단가 안정을 유도해야 할 것”이라고 말했다.