공식 출범 앞둔 토스뱅크

‘금융소외 계층에 맞춤대출’ 출사표

차별화한 신용평가 모델 개발

4등급 이하 33%가 등급 상향

인터넷 은행 중금리 대출 혁신

중기중앙회, 2대 주주로 참여

소상공인 자금지원 창구 확대

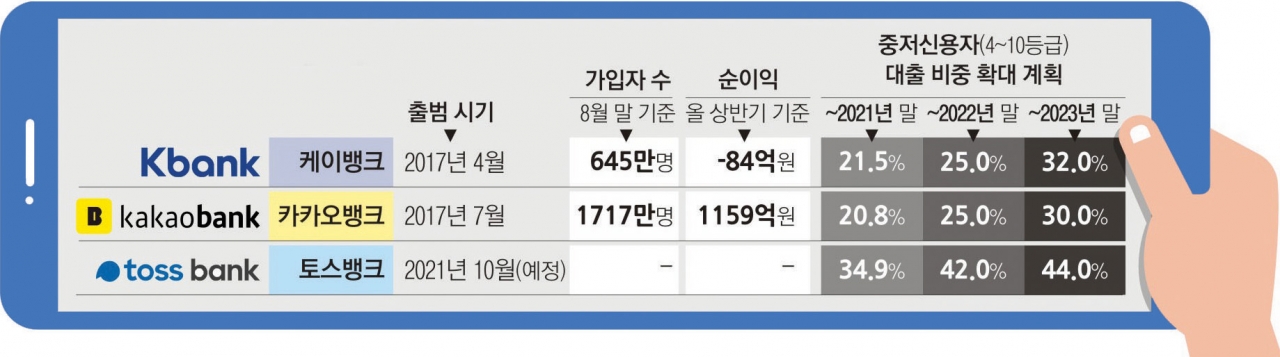

5일 공식 출범을 앞둔 제3호 인터넷전문은행 ‘토스뱅크’가 독자적인 신용평가 모델(CSS)을 내세워 시장을 공략한다. 특히, 1300만 명으로 추산되는 씬파일러(Thin Filer, 거래 내역이 적은 사람)와 기존 1금융권에서 소외된 중·저신용자, 소상공인 등을 주요 고객으로 삼고 맞춤형 대출 상품을 공급하겠다는 계획이다.

씬파일러에 신용도 개선 기회 제공

그동안 씬파일러 등 금융소외계층의 경우 고신용·고소득 직장인이 우대받는 시중 은행권에서 신용도가 낮다는 이유로 대출을 받지 못하거나, 신용도 개선의 기회마저 제한된 경우가 많았다.

대출 이력이 없어서, 직장이 없어서 등의 이유로 기존 금융기관의 신용평가 모델로는 이들의 신용도를 평가할 수 없었기에 대출 자체가 이뤄지지 않았다. 하지만 토스뱅크의 경우 이를 보완할 수 있도록 주거, 통신, 체크카드 승인내역 등 다양한 금융·비금융 정보를 모아서 신용등급을 측정할 수 있는 자체평가 모형을 개발했다. 여기에는 이용자 2000만명(올해 6월 기준)에 달하는 금융 앱 `토스`가 큰 역할을 했다. 정보 이용 동의를 한 토스 사자의 계좌와 체크카드 내역 등을 분석 자료로 활용한 것이다. 참고로 토스는 지난 5월 기준 카카오뱅크를 제치고 한국인이 가장 많이 사용한 금융 앱이다.

홍민택 토스뱅크 대표는 “기존 금융기관의 평가모델로는 금융소외계층 대부분이 6,7등급의 중신용자들이 많았다” 면서 “하지만, 토스뱅크의 자체 신용평가모형으로 분석해보니 기존 금융기관에서 4등급 이하를 받은 금융소외계층 중 33%의 신용등급이 상향됐다”며 “이 중 15%는 토스뱅크 기준으로 고신용자로 분류된다”고 말했다.

기존 인터넷은행의 경우, 1~3등급 프라임 대출이 이미 수조 원에 이르는 상황에서 대출총량규제로 인해 중신용자 대출을 급격히 늘려나가기에 어려움이 있다. 하지만, 토스뱅크는 신규영업 시작 단계부터 중·저신용자를 대상으로 삼은 만큼 그 비중을 조절해 나가는 것이 보다 용이하다는 분석이다.

토스뱅크는 중·저신용자 대출 비중을 출범 3년 내로 40%를 넘기겠다고 밝힌 바 있다. 이 수치는 타 인터넷은행과 비교 했을 때 매우 높은 수치다(※하단 표 참고). 여기에는 토스뱅크가 인터넷은행 설립에 뛰어든 모토인 `포용 금융`의 가치가 녹아있다.

홍민택 대표는 인터넷은행에 출사표 던질 당시부터 핵심 키워드를 ‘포용과 혁신’으로 설정하고, 주요 목표를 ‘금융소외계층을 위한 금융 상품 제공’을 주요 목표로 내세웠다. 이러한 목표는 정책적으로 이를 확대하려는 정부의 방향과도 맞아 떨어졌다. 기존 인터넷은행의 중금리 대출이 시장 기대에 미치지 못했기 때문이다.

자체 모형을 개발하는 과정에서 내부적으로 `부실`에 대한 우려도 컸다. 하지만, CSS 모형과 심사프로세스를 지속적으로 개선하고, 채권 사후 관리 작업도 고도화해 부실률을 최소화하겠다는 계획이다.

토스뱅크 관계자는 “중·저신용자를 위한 신용상승과 회복의 기회를 제공하는 것이 인터넷은행의 도입 취지인 만큼 신용평가 모델을 끊임없이 고도화해 출범과 동시에 차질 없이 중·저신용자 대상 금융 제공해나갈 것”이라고 밝혔다.

中企 전문 인터넷은행 기대

한편, 중소기업중앙회는 토스뱅크의 지분을 10% 확보해 2대 주주로 참여 중이다. 토스뱅크의 출범이 중소기업·소상공인의 자금지원에 새로운 활로가 열리는 첫 단추가 될 것이란 기대에서다.

사실, 토스뱅크의 출범은 김기문 중기중앙회장의 선거 공약이었던 ‘중소기업 전문은행 설립’ 목표와 일맥상통한다. 김기문 회장은 “은행권의 리스크 회피성향이 갈수록 커져 중소기업만을 위한 금융 인프라가 필요하다”며 “자본금 1조원 이상의 중소기업 전문은행을 세우겠다”고 밝힌 바 있다.

토스뱅크는 소상공인뿐만 아니라 중소기업계의 기대도 한 몸에 받고 있다. 이에 중기중앙회는 출자규모를 점진적으로 늘려, 토스뱅크가 중소기업 전문 인터넷은행으로서 입지를 공고히 다지는데 적극 지원하겠다는 계획이다.

중기중앙회 관계자는 “애초 100억원을 출자했지만, 출자 규모는 계속 확대하는 방향으로 검토 중”이라며 “중소기업·소상공인의 신용평가 개선을 위해 토스뱅크 신용평가 모델(CSS)에 중기중앙회가 보유한 빅데이터가 투입되는 등 실질적인 협업이 진행되고 있다”고 말했다. 이어, “중기중앙회는 앞으로도 토스뱅크가 중소기업, 소상공인의 피부에 와 닿는 금융 혁신을 이룰 수 있도록 전방위적인 협업을 이어나갈 것”이라고 강조했다.