65세 은퇴시 순자산 상위 40% 이상 가구만이 최소생활비 이상 확보가 가능한 것으로 나타났다.

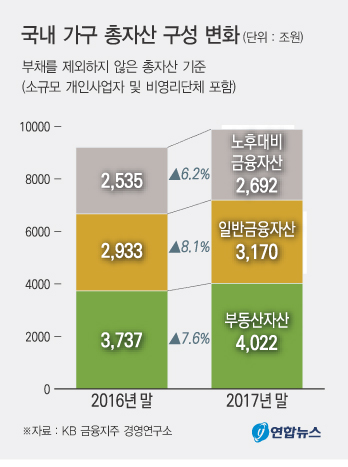

최근 KB금융경영연구소가 발표한 ‘2018 KB골든라이프보고서’에 따르면 한국 가구의 총자산은 9884조원이다.

이 가운데 노후대비용 금융자산은 2092조원(27.2%)으로 집계됐다. 노후대비 금융자산 규모는 전년보다 6.2% 증가했다.

이처럼 노후대비용 자산 규모가 조금씩 커지고는 있지만 은퇴 후 필요한 월 최소 생활비인 184만원을 확보할 수 있는 가구는 절반도 안되는 것으로 나타났다.

보고서에 따르면 은퇴 시 활용할 수 있는 부동산자산을 감안할 경우, 순자산 상위 40% 이상 가구는 65세 은퇴 시 최소생활비를 충분히 확보할 수 있었다.

이는 높은 소득수준으로 국민연금도 많이 받고, 축적된 부동산자산으로도 소득을 창출할 수 있기 때문이다.

이 그룹에 속하는 가구는 은퇴 전 소득이 높았던 경우가 많아 노후에도 국민연금 수입이 평균 103만6000원에 달하며 주택연금으로 93만8000원, 금융소득으로 32만1000원을 벌어들일 것으로 예상한다.

반면 65세 기준 순자산이 평균 6000만원에 불과한 하위(65∼85%) 그룹은 노후 소득이 최대 91만원에 그칠 것으로 보인다.

이마저도 대부분 기초연금에 기댄 것으로, 최소 생활비 확보를 위해서는 추가로 90여만원을 벌어야 한다.

연구소는 “하위그룹은 낮은 소득수준으로 국민연금 수령액이 적고 부동산 자산이 부족해 65세 이후에도 지속적인 근로활동으로 소득을 확보해야 한다”고 설명했다.

평균 2억1000만원의 순자산을 보유한 중위(40∼60%) 그룹도 노후 소득이 최대 140만원으로 예상돼 역시 최소 생활비를 충분히 마련하지 못한다.

부동산 자산도 상·중·하위 그룹의 노후 생활을 가르는 요인으로 보인다.

순자산 규모 하위그룹은 50대 후반에도 상당수 전·월세 형태로 거주하는 것으로 나타났다. 중위그룹은 40세의 경우 10%, 60세는 15%가 비거주 부동산 자산을 보유했다.

상위그룹은 30대 후반부터 비거주용 부동산 자산이 증가하며, 금융과 부동산 부문에 자산을 고르게 분배한 것으로 나타났다.

한편 이번 조사는 서울 및 수도권과 광역시에 거주하는 20세 이상 74세 이하 3000명을 대상으로 한 설문조사 결과에 기반해 작성됐다.