이날 포럼에서는 현행 가업승계제도가 지나치게 엄격한 측면이 있기 때문에 원활한 가업승계를 위해 상속세 일부를 면제하는 등 현행 가업상속공제 제도를 개선해야 한다는 주장이 제기됐다.

박종수 고려대학교 법학전문대학원 교수는 ‘가업상속제도 개선방향’에 대한 주제발표에서 “현행 가업상속공제 제도는 정부의 조세수입 중 1% 미만인 상속세 비중에 비해 지나치게 엄격한 측면이 있다”고 밝혔다.

박 교수는 “가업승계 기업에 대한 상속세를 전액 면제해도 기업의 지속성장으로 멀지 않은 기간인 몇 년 이내에 법인세와 부가가치세, 근로자소득세 등의 납부로 일회성인 상속세 징수액 보다 더 많은 세수를 확보할 수 있을 것”이라고 설명했다.

박 교수는 또 “공제를 받은 이후 사후관리 요건을 충족하지 못하더라도 지금처럼 상속세 전액을 추징하는 것은 불합리하다”며 “독일처럼 요건을 충족한 기간에 따라 적절히 나눠서 추징해야 한다”고 제안했다.

특히 박 교수는 “전체 중소기업 중 10년 이상 된 기업은 30% 남짓한 상황”이라면서 “자녀 공동상속이 불가능한 점, 높은 최대주주 요건(상장 30%, 비상장 50%), 상속되기 2년 전에는 기업에서 상속인이 일을 해야 한다는 등 비현실적인 조건이 많다”고 지적했다.

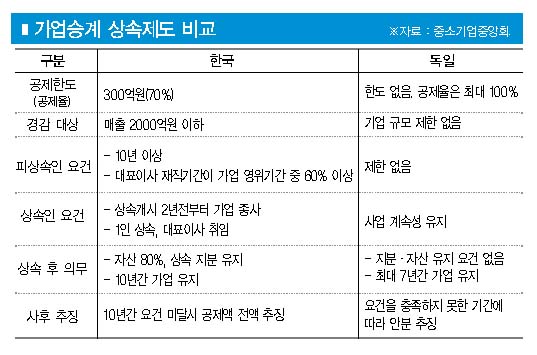

현행 제도가 공제한도 및 대상기업 그리고 상속인·피상속인 등 사전요건과 가업상속 후 10년간 가업(업종)·지분·자산·고용 유지 등 사후관리 요건이 현실과 동떨어지게 엄격한 측면이 있고 불충족시 상속세 전액을 추징하는 것은 불합리한 만큼 독일처럼 요건 충족기간에 따라 안분해 추징하도록 개선이 필요하다는 것.

박 교수는 가업상속세제 개선방안으로 “현행 300억원인 공제한도를 폐지하고 70%인 공제율도 100%로 올려야 한다”면서 “이와 함께 비현실적인 상속인 요건도 개선, 공동상속을 허용하고 2년전부터 가업종사 규정도 폐지할만 하다”고 주장했다.

또 30억원인 증여한도 역시 올해말 일몰도래시 이 조항을 삭제하고 가업상속공제와 동일한 세제혜택을 부여하는 가업증여공제를 신설할 것을 제안했다.